Покупатели, обратившиеся в Управление Роспотребнадзора по Республике Алтай, хотят узнать о законности деятельности коллекторских агентств. В связи с большим количеством вопросов на эту тему, мы предлагаем потребителям ознакомиться с правовыми основами работы коллекторов.

На данный момент закон о коллекторской деятельности еще не принят, поэтому взыскатели работают как посредники и переговорщики в соответствии с общегражданским законодательством.

Однако, с 1 июля 2014 года начал действовать специальный закон «О потребительском кредите (займе)», который точно регулирует права и полномочия коллекторов и служб взыскания Банка. Поэтому коллекторы должны работать в соответствии с этими нормами и общегражданским законодательством (глава 24 ГК РФ) как посредники и переговорщики.

1. Коллекторские агентства обязаны контактировать с должниками только в рабочие дни и в дневное время — с 6 утра до 10 вечера (согласно статье 96 Трудового кодекса РФ и статье 35 Федерального закона от 2 октября 2007 года № 229-ФЗ).

2. Сотрудники коллекторских агентств должны соблюдать Уголовный и Гражданский кодексы, которые запрещают оскорбления, угрозы и клевету в отношении должника.

3.

Коллекторы подвержены определенным ограничениям. Например, для осуществления передачи прав на требования по кредиту коллекторам, необходимо указать соответствующие условия в тексте Кредитного договора; без таких условий передача прав является недействительной.

Для обработки персональных данных должника коллекторам необходимо получить письменное согласие от должника, которое впоследствии может быть отозвано.

Правильное и своевременное выполнение работ по отзыву и запрещению обработки персональных данных может привести к радикальным изменениям в ситуации. Теперь уже не банк будет требовать погашения кредита, а наоборот, должник получает право требовать (и в судебном порядке реально получить) компенсацию морального вреда, связанного с незаконным использованием его персональных данных третьими лицами (коллекторами).

4. Закон ограничивает меры воздействия на должника и не допускает их расширительного толкования. Среди законных способов взаимодействия с должником закон допускает только личные беседы, телефонные переговоры, СМС и информационные письма.

К сожалению, большинство граждан не в полной мере осведомлены о законах, своих правах и ограничениях прав и методах работы кредиторов, на что коллекторы и рассчитывают.

В качестве основного и практически единственного метода работы коллекторы широко используют «прозванивание» должника с требованием вернуть долг.

На специализированных тренингах коллекторов обучают, как на телефоне оказывать максимальное давление на собеседника. Те, кто имел дело с ними по телефону, подтвердят, что такие разговоры всегда вызывают неприятные ощущения.

Коллекторы часто угрожают привлечением должника к уголовной ответственности по статье 177 Уголовного кодекса РФ «Злостное уклонение от оплаты кредиторской задолженности».

Не стоит паниковать во время разговора с коллектором, так как сотрудники коллекторских агентств не всегда владеют полной информацией о законодательстве и сдаются перед компетентными должниками, которые хорошо осведомлены о своих правах и могут аргументированно противостоять.

С учетом этого, предлагается следующая стратегия поведения при общении с коллекторами. 1. Должник имеет право проверить, что звонок действительно идет от сотрудника коллекторского агентства.

Коллектор должен назвать полное наименование агентства, свою фамилию и имя, а также объяснить, на основании чего агентство сотрудничает с банком (или другим кредитором). Подобные требования прописаны в статье 15 Закона о потребительском Кредите.

Важно уточнить, не изменились ли данные для погашения задолженности по кредиту. Чтобы знать, на кого обратиться в случае необходимости, необходимо получить информацию о компании и сотруднике.

2. Необходимо точно установить сумму задолженности и проверить ее правильность. Для этого должник должен запросить у банка (или другого кредитора) документы, подтверждающие размер задолженности.

Если отказываются предоставить эти сведения, можно просто положить трубку. Рекомендуется иметь телефон с определителем номера и фиксировать даты звонков. При разговоре стоит использовать диктофон и сообщить собеседнику о записи, это заставит его проявить больше вежливости и предоставит нам доказательства для привлечения Коллектора к административной ответственности.

3. В случае, если заимодавец является гостем у должника, последний может отказаться общаться с ним. Законодательство защищает неприкосновенность жилища, поэтому заимодавцы не имеют права переступать порог дома без разрешения владельца.

4. Основное правило при контакте с заимодавцем — сохранять спокойствие, уверенность и сдержанность. Сотрудники коллекторских агентств часто чувствуют неуверенность и страх со стороны должника.

5. Очень важно понимать, что коллекторские агентства являются коммерческими организациями, которые ограничены в своих действиях гражданским законодательством. Они не вправе конфисковывать имущество, входить в помещения без согласия должника или совершать другие действия, направленные на ограничение его прав.

За свои действия они несут гражданскую и уголовную ответственность.

Если коллекторы придут в вашу квартиру, их можно не пускать. Попытки вскрыть или выбить дверь, а также другие подобные действия являются преступлением. Вам нужно набрать номер «02» и вызвать полицию, а также записывать все угрозы на диктофон.

Помните: перед вами — представители коммерческой организации, которым запрещено без разрешения входить в ваш дом или офис, забирать ваше имущество и совершать иные действия, направленные на ограничение ваших прав. Защищайте свои права, но не забывайте также выполнять свои обязательства».

На недобросовестного коллектора можно пожаловаться, оставив заявление на сайте Национальной Ассоциации Профессиональных Коллекторских Агентств www.napca.ru

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Телефон: +7 (38822) 6-43-84

Электронная почта:

Коллекторы: правовой статус, полномочия и ограничения

Тема действий коллекторских агентств по взысканию задолженностей стабильно остается объектом интенсивных дискуссий в сети Интернет и не является весьма привлекательной для общественного внимания, как часто показывается в СМИ. Агрессивное поведение, навязчивость, угрозы и даже незаконные физические действия иногда тесно связываются с определением «коллекторы».

Кто они, какие законы регулируют их деятельность и какие методы взыскания задолженности считаются незаконными?

Правовая база

Коллектор – это работник коллекторского агентства, которое занимается возвратом просроченной задолженности. Они осуществляют свою деятельность в соответствии с законодательством и включены в реестр юридических лиц, занимающихся этим видом работы.

Федеральный закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» является основным документом, который регулирует работу коллекторских организаций. В нем подробно описаны ограничения и полномочия взыскателей разного рода.

Этот закон регулирует взаимоотношения между должниками – физическими лицами и организациями, которые занимаются взысканием долгов.

Имея в виду сферу деятельности коллекторских агентств, следует отметить, что вопросы, связанные с взысканием задолженности и передачей прав требования, подпадают под нормы гражданского кодекса. Кроме того, такие агентства подчиняются законодательству о банковской деятельности и потребительским кредитам. Однако, в данном случае необходимости уделять особое внимание этим аспектам нет, поскольку все необходимые руководства для коллекторов содержатся в уже упомянутом законе.

Коллекторские организации осуществляют свою деятельность на основании одного из двух юридических оснований:

1. Договор уступки права требования, по которому ваше задолженность переходит в собственность банка или иной кредиторской организации. После этого, данная организация самостоятельно или с помощью представителя приступает к взысканию долга.

2. Агентский договор, на основании которого коллектор действует в качестве посредника, действующего от имени и в интересах кредитора.

Вам необходимо предоставить все эти документы по первому требованию, чтобы подтвердить полномочия коллекторов для взаимодействия с вами в любой ситуации.

Ограничения полномочий коллекторов

Вопреки массе распространенных заблуждений, коллекторы в юридическом плане не обладают никакими привилегиями по отношению к должнику, в отличие, скажем, от судебных приставов. По своим полномочиям они ничем не отличаются от вашего соседа, которому вы задолжали 1000 или 10000 рублей, но не смогли отдать. Законом предусмотрено значительное количество ограничений в их деятельности.

К примеру, коллекторы не имеют право:

• Вторгаться в ваше жилище;

• Задерживать вас;

• Записывать имущество в вашей собственности;

• Осматривать ваше имущество;

• Применять физическую силу или психологическое давление и другие подобные методы.

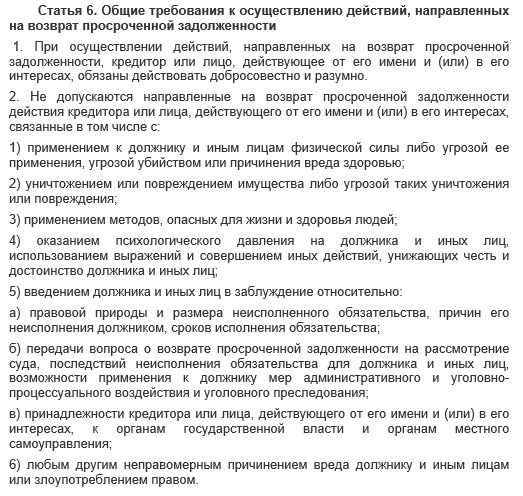

В законе №230, предусмотренном в статье 6, содержатся общие требования к действиям коллекторов в процессе возврата долга.

Проще говоря, коллекторам запрещено делать практически все, кроме следующих действий:

• Направления письменных сообщений в адрес должника, используя заказные письма, телеграммы или электронные письма;

• Встречи, звонки или отправка СМС с учетом ограничений, указанных в части 3 статьи 7 указанного закона.

Другие способы взаимодействия между должником и кредитором могут быть использованы только на основании письменного соглашения, которое должник имеет право отозвать в любой момент, письменно уведомив об этом кредитора или его представителя (часть 4 статьи 4 ФЗ-230).

Ограничения на частоту и порядок личного общения коллектора с должником включают следующее:

Насчет этого дела можно сказать следующее: заемщик вправе отказаться от взаимодействия с коллекторами, поскольку закон не требует от него такой обязанности. Здесь стоит исключить нормы гражданского законодательства, которые предусматривают начисление пени и процентов за невыполнение обязательств.

Первое, что можно сделать, это не брать трубку, если звонит незнакомый номер, не отвечать на звонки с городского телефона, не открывать дверь для таких посетителей и так далее.

Однако, прежде всего, я рекомендую оценить ситуацию и выяснить, какой вид долга у вас возник и какие способы его выплаты можно использовать. Просто укрываясь от кредиторов, вы не поможете себе, хотя сможете сократить неприятное время общения с ними. Но, к сожалению, долг от этого не исчезнет.

Не забывайте о том, что сборщик, как и любой другой должник, имеет право обратиться в суд с иском о взыскании задолженности или предъявить исполнительный лист приставам, что означает начало процедуры обычного взыскания задолженности.

Несмотря на то, что юридически коллектор по сути «никто», нарушать закон и самому должнику все же не рекомендуется.

В частности не стоит:

• Угрожать насилием коллектору;

• Быть грубым или оскорблять его;

• Применять физическую силу.

Предложенные рекомендации могут показаться слишком лояльной позицией. Но у этого есть все основания.

• Во-первых, коллекторы отлично знают, как оказывать воздействие на таких должников и вы будете привлечены к ответственности гораздо быстрее, чем они;

• Во-вторых, если вам попадется некомпетентный коллектор, могут возникнуть проблемы, выходящие за рамки законодательства.

Конечно, его впоследствии можно привлечь к ответственности, но стоит ли рисковать своим здоровьем и жизнью?

Куда жаловаться на действия коллекторов?

Если коллекторы нарушают ваши права, важно применять все законные средства для защиты.

• В случае угроз, навязчивых преследований, повреждения имущества или физического насилия — немедленно обратитесь в полицию;

• При нарушениях в телефонном общении — подайте жалобу в прокуратуру и НАПКА (СРО коллекторских организаций, если коллекторы официально выполняют свою деятельность).

Если у вас возникли вопросы и реальные ситуации, требующие помощи, обращайтесь за консультацией в любое удобное для вас время или задайте их прямо сейчас в этой группе! Остальные статьи доступны для чтения в блоге адвоката.

Share the post «Кто такие коллекторы и какие у них полномочия?»

Как работают коллекторы?

— В какой ситуации возможно передача задолженности в коллекторскую службу?

Когда задолженность может быть передана в коллекторскую службу?

Передача задолженности коллекторскому агентству не происходит мгновенно, вначале организация, выдавшая кредит, вступает в контакт с должником. Вначале заемщик получает уведомления и требования от банка о погашении задолженности. Кроме процентов, начисляемых за неуплату долга, накапливаются штрафы и пени за просрочку.

Процесс может занимать от 2 месяцев до нескольких лет, и только после того, как банк или организация, выдавшая кредит, понимают, что не могут справиться с ситуацией самостоятельно, они передают или продают долг коллекторскому агентству.

При заключении договора цессии коллекторское агентство приобретает полное право на весь кредит, выкупленный у банка, и становится новым кредитором для заемщика. Следовательно, заемщик обязан выплачивать задолженность не банку, а коллекторскому агентству. Многие считают, что передача долга коллекторам означает ухудшение обстановки, однако на самом деле коллекторские агентства гораздо более гибкие, чем банки, и они могут предложить больше вариантов для решения проблемы, поскольку заинтересованы в погашении долга.

Как должна по закону проходить работа коллекторов по взысканию средств с должника?

Если заемщик взял кредит в банке, но по каким-то причинам не в состоянии погасить его в течение длительного времени, кредитор относит заемщика к категории должников и пытается самостоятельно взыскать задолженность. Если попытки взыскания не приводят к положительному результату, задолженность передается или продается коллекторским агентствам, которые также пытаются самостоятельно взыскать долг с заемщика.

Работа коллекторов основана на следующем: вначале они обычно звонят по телефону, отправляют сообщения на телефон или в мессенджеры и направляют электронные письма. В случае игнорирования общения со стороны заемщика, коллекторы имеют право прийти по адресу его проживания — такое право им предоставляет действующий Закон № 230-ФЗ.

Действующее законодательство ограничивает действия коллекторов, которые уже не будут ожидать заемщика под его дверью или даже пытаться «прорваться» к нему в дом. Регламентированы четкие правила посещений. Если эти правила не соблюдаются, сам должник может привлечь коллекторов к ответственности.

Хорошие коллекторы обычно договариваются заранее о встрече с клиентом лично, и это происходит только в случае, если другие способы связи с ним невозможны. Только после этого они могут прийти по адресу его места жительства.

Собственник жилья может отказаться от посещения коллекторами его дома и не имеет обязательств открывать им дверь согласно закону. Если к заемщику пытаются проникнуть в его дом или шантажировать его, это свидетельствует о том, что речь идет о мошенниках и коллекторах с недобросовестными намерениями, так как без разрешения входить в дом запрещено. Кроме того, существует несколько условий, при которых коллекторы не имеют права посещать должника дома:

- Собственник написал письменный отказ от личной встречи.

- Был назначен адвокат, через которого должно осуществляться взаимодействие с должником.

- Должник либо неспособен действовать, либо имеет ограниченную дееспособность.

- Должник имеет инвалидность I группы.

- Должник проходит лечение в стационаре.

- Должник объявил себя банкротом.

Коллекторское агентство не имеет ограничений по количеству звонков. Однако, если коллекторы совершают более 20 звонков в день, заёмщик вправе обратиться в суд на основании нарушения права на личную жизнь.

Что касается личных встреч, то законом ограничено их количество: коллекторы могут встречаться с налогоплательщиком не более одного раза в день, двух раз в неделю и восьми раз в месяц.

Законом запрещено коллекторам звонить беременным женщинам, женщинам с ребенком в возрасте до полутора лет, а также инвалидам I группы и лицам, которые находятся на лечении в медицинских учреждениях.

Кто контролирует работу коллекторов?

Организации, которые имеют право на взыскание задолженности, должны быть включены в реестр Федеральной службы судебных приставов. Начиная с 2017 года, их деятельность контролируется именно этой службой. Полный список таких организаций можно найти на официальном сайте ФССП.

Если организации, которая требует взыскания вашей задолженности, не оказалось в этом списке, значит, это мошенники.

Официальные коллекторские агентства не применяют жесткие методы в отношении должников, такие как эмоциональное или физическое насилие, но неофициальные организации могут использовать такие методы. Тем не менее, даже официальные агентства иногда нарушают правила взимания долга. Например, в 2020 году суды вынесли более 2,5 тысяч штрафов на общую сумму свыше 120 000 000 рублей коллекторским агентствам за нарушение правил.

В каких случаях и куда подается жалоба на действия сборщиков налогов?

Иногда заемщикам приходится сталкиваться с избыточной агрессией и шантажом, так как не все коллекторские агентства соблюдают закон. Особенно часто это происходит, когда представители организации посещают их дома. Некоторые коллекторы приезжают в непозволительное время, делают это слишком часто, игнорируют правовые нормы — в таких ситуациях возможно обратиться в организации, которые контролируют их деятельность, например, в

Национальную Ассоциацию Профессиональных Коллекторских Агентств (НАПКА) или в Федеральную службу судебных приставов. На их официальных веб-сайтах имеется возможность подать жалобу.

Перед тем как подать жалобу на коллекторскую компанию, необходимо тщательно изучить правила их работы и законодательство, которое регулирует их деятельность. Все их действия должны соответствовать Закону № 230-ФЗ, устанавливающему юридические основы для возврата просроченной задолженности физических лиц, возникшей из финансовых обязательств. Этот закон является основным документом в области коллекторской деятельности и определяет права и обязанности коллекторов, которые занимаются взысканием задолженности.

В случае нарушения этого закона и прав должника, коллекторы могут быть подвержены не только административной, но и уголовной ответственности.

Если коллекторские агентства начинают угрожать жизни и здоровью должника и его близких, а также намекают на возможное уничтожение имущества, разоблачение конфиденциальной информации или распространение компроматных данных, то следует непременно возбудить против них правовое разбирательство, так как такие поступки незаконны и неправомерны.

Для того чтобы иметь необходимые доказательства для возбуждения административного или уголовного дела, можно записывать все разговоры с коллекторами на диктофон или делать скриншоты сообщений, если угрозы поступают через мессенджеры. Бывает так, что угрозы исходят только от одного сотрудника коллекторского агентства, в то время как его коллеги не осведомлены о таких методах взыскания долгов. Законопослушные фирмы всегда проводят проверку кандидатов на должности коллекторов и в случае выявления подобных нарушений немедленно увольняют их.

Эксперт по списанию долгов Кирилл Александрович Мисник

Закон о коллекторах: права должников

Согласно взглядам большинства граждан, коллектор является лицом, занимающимся осуществлением взыскания задолженностей. Какие права предоставлены коллекторам и как можно обезопаситься от их произвольных действий?

Многие люди представляют коллектора как того, кто занимается взысканием долгов. В новостях иногда можно встретить сообщения о случаях, когда коллектор избивал должника или превращал его жизнь в ад. Какие полномочия есть у коллекторов и как защититься от их произвола?

Мы хотим верить, что случаи избиения и преследования коллекторами должника стали редкостью, потому что коллекторы не могут иметь судимости за насильственные преступления, экономические преступления или преступления против государства и общественной безопасности (в соответствии с Законом № 230-ФЗ, статья 5, часть 4).

Что должен знать должник?

Если случилось так, что вы вынуждены общаться с коллектором, первым шагом следует проверить его полномочия.

Как заемщик узнать, что кредитор прибег к помощи коллекторской организации для взыскания долгов? Кредитор должен самостоятельно уведомить заемщика в течение 30 рабочих дней с момента привлечения коллекторов (часть 1 статьи 9 Закона № 230-ФЗ).

При личной встрече с коллектором или при телефонном разговоре, заемщику должны быть сообщены:

-ФИО или наименование кредитора, а также лица, действующего от его имени и (или) в его интересах (часть 4 статьи 7 Закона № 230-ФЗ).

Обратите внимание!

Будет полезно для должника ознакомиться с общими требованиями к действиям кредитора или его представителя, действующего от его имени и/или в его интересах.

Например, в статье 6 Закона № 230-ФЗ описаны действия, которые запрещены для коллекторов:

1) применять физическую силу к должнику и другим лицам или угрожать использованием такой силы, угрожать убийством или причинением вреда здоровью;

2) разрушать или повреждать имущество или угрожать таким разрушением или повреждением;

3) использовать методы, опасные для жизни и здоровья людей;

4) оказывать психологическое давление на должника и других лиц, использовать оскорбления и совершать другие действия, унижающие честь и достоинство должника и других лиц;

5) вводить должника и других лиц в заблуждение относительно:

Вопросы правовой природы и величины невыполненного обязательства, причины его невыполнения должником и сроки исполнения обязательства должны быть учтены;

Решение о возврате просроченной задолженности в суд, последствия неисполнения обязательства для должника и других лиц, возможность принятия административных и уголовно-процессуальных мер и уголовного преследования должника должны быть рассмотрены;

Принадлежность кредитору или лицу, действующему от его имени и/или в его интересах, к органам государственной власти и органам местного самоуправления должна быть уточнена;

6) Запрещается причинение вреда должнику и другим лицам или злоупотребление правами.

К сожалению, на практике, коллекторы не всегда соблюдают эти принципы.

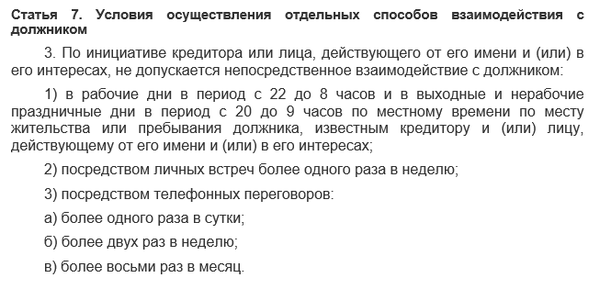

Время общения коллектора с должником ограниченно!

Введено ограничение на личное общение, а также на использование телефонных, телеграфных, СМС-сообщений и голосовых сообщений коллекторами (согласно ст.7 п.3 Закона № 230-ФЗ).

Согласно этому закону, запрещается:

1) непосредственное взаимодействие с должником в рабочие дни с 22:00 до 8:00 часов, а также в выходные и нерабочие праздничные дни с 20:00 до 9:00 часов по местному времени по месту жительства или пребывания должника;

2) проведение личных встреч с должником более одного раза в неделю;

3) совершение телефонных переговоров:

— чаще одного раза в сутки;

— чаще двух раз в неделю;

— чаще восьми раз в месяц.

Запрещено общаться с должником путем отправки телеграфных сообщений, текстовых, голосовых и других сообщений через сети связи, включая мобильную радиотелефонную связь (п.5 ст.7 Закона № 230-ФЗ):

1) в рабочие дни с 22:00 до 8:00 часов, а также в выходные и праздничные дни с 20:00 до 9:00 часов по местному времени на месте жительства или пребывания должника;

— не более двух раз в сутки;

— не более четырех раз в неделю;

— не более шестнадцати раз в месяц.

При отправке телеграфных сообщений, текстовых, голосовых и других сообщений через сети связи, включая мобильную радиотелефонную связь, для возврата просроченной задолженности, должник должен получить следующую информацию (п.6 ст.7 Закона № 230-ФЗ):

— Полное имя, а также наименование кредитора и лица, действующего от его имени и (или) в его интересах;

Уникальным текстом остается: — контактный номер телефона кредитора и также человек, действующий от его имени и (или) в его интересах.